Planificar con anticipación te permite tomar el control de tu futuro financiero y asegurarte de que tu etapa de jubilación sea tan cómoda como siempre imaginaste. Si lo dejas para más tarde, podrías perder oportunidades clave para optimizar beneficios y garantizar el 100% de la pensión pública.

Si estás mirando cómo y cuándo jubilarte, seguro que tienes muchas preguntas al respecto. Desde la reforma de las pensiones vigente, cada vez más contribuyentes tienen dudas sobre la edad de jubilación necesaria para cobrar la totalidad de la pensión pública. Si es tu caso, sigue leyendo, porque ahora mismo, ¡vamos a resolverte cualquier interrogante!

Primero de todo, ¿cómo está la jubilación en España ahora mismo?

Dado que la esperanza de vida cada vez es mayor en países como España, tener una buena jubilación es muy importante porque te quedan muchos años por disfrutar después de la edad laboral.

Ahora viene un dato no tan halagador. Durante estos diez últimos años, España se ha convertido en el segundo país donde la población envejece con más rapidez. Hoy la media de edad se sitúa por encima de la media europea con 45,1 años. Es decir, nos hacemos cada vez más mayores y, por ende, más dependientes económicamente de los que tienen edad de trabajar.

El envejecimiento de la población complica el pago de las pensiones públicas. La población española envejece, haciendo que cada vez sean más las personas que disfrutan de las pensiones públicas y menos las que las pagan. Ambos factores han hecho que se retrase la edad de jubilación desde los 65 a los 67 años y cada vez es más difícil alcanzar el cobro del 100% de la pensión.

La reforma de pensiones de 2011, clave para saber cuándo jubilarte

La reforma de pensiones ha estado en boca de todos en los últimos años. En 2011 se decidió reformar el sistema de pensiones públicas para retrasar la edad de jubilación y adaptarse a la mayor esperanza de vida de los españoles sin perjudicar la hucha pública de las pensiones. Desde que se legisló, la medida empezó a aplicarse en 2013 y significará que en 2024 la edad ordinaria de jubilación pasará a ser de 66 años y medio.

Por ejemplo, actualmente, quien se jubile el año que viene precisará de 36 años y medio de cotización a la Seguridad Social para poder recibir el 100% de la pensión que corresponda. Pero quien quiera prejubilarse o jubilarse antes de los 66 y medio en 2024 (a los 65 años) tendrá que haber cotizado 37 años y nueve meses.

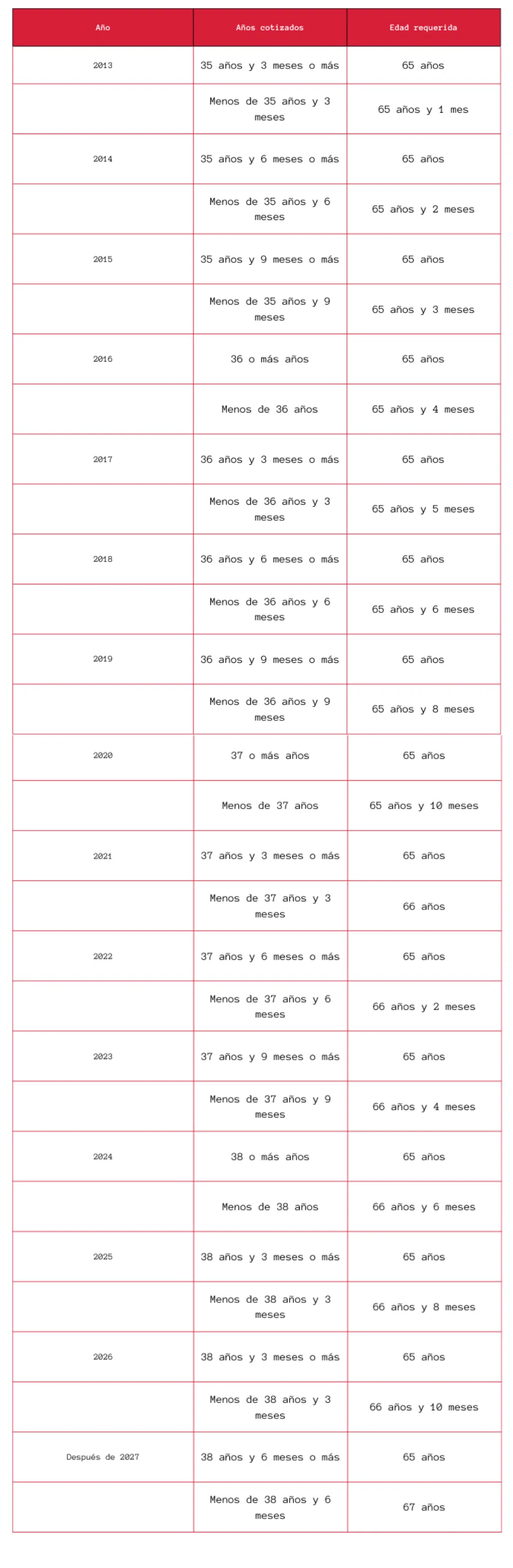

La evolución de las edades de cotización para jubilarse a lo largo de los años

Como son unos requisitos que han ido cambiando e irán ajustándose con el paso de los años, te dejamos una tabla con el histórico de la edad, los años de cotización necesarios y el año para que ubiques las modificaciones y puedas ir previniendo tu futuro retiro:

El cómputo de tu pensión es tan importante como la edad. ¿Cómo te afecta la nueva reforma?

Hoy en día se computan los últimos 25 años cotizados. Pero Bruselas pidió al ejecutivo español que ampliara el número de años que se utilizaban para calcular el importe de la pensión pública, que es justo en el punto donde nos encontramos ahora.

Con esta nueva reforma se pretende ampliar este plazo para que el trabajador se quede con los años en los que cotizó más o deseche aquellos en los que por circunstancias cotizó menos. En 2026 empezará a aplicarse el nuevo sistema para calcular la pensión y se irá implantando de forma progresiva durante los años siguientes, hasta 2044, cuando sólo computarán para la jubilación los últimos 29 años desechando los peores.

Y, claro, la pregunta que todos nos hicimos en su momento: ¿este cambio nos es favorable económicamente hablando, o no? Precisamente es un detalle que se tuvo en cuenta a la hora de plantear el nuevo sistema. Para que afecte de forma justa a todos los trabajadores, cada uno podrá escoger el sistema que vaya mejor para sus propios intereses, ya sea el nuevo o el antiguo.

Vamos a plantearlo en casos detallados, para que no se te escape nada. Con este nuevo planteamiento, en 2026 te podrías jubilar con el cálculo de tus últimos 25 años cotizados o con los últimos 25 años y cuatro meses, desechando los dos peores, lo que apenas supone cambios. Pero con el tiempo, cada año la reforma suma cuatro meses con dos desechables, por lo que en 2027 podrías jubilarte con 25 años y 8 meses cotizados desechando los cuatro peores meses, lo que sí puede suponer una mejora.

Para cuando esta reforma alcance su pico en 2037, tendrás que elegir entre los 25 años cotizados o los últimos 29 años con la posibilidad de no contabilizar los dos peores. En 2041, podrás escoger la cotización de los 25 años y 6 meses, mientras que en 2044, solo tendrás una alternativa: jubilarte con la cotización de los últimos 29 años, y desechando los dos peores.

Entonces, hoy en día, ¿cuándo me tengo que jubilar para cobrar el 100%?

Desde las reformas que comentábamos, a partir de 2024 la edad ordinaria de jubilación subirá hasta los 66 años y medio y se mantendrá la exigencia de los 36 años y medio cotizados para poder recibir ese 100% de la pensión pública. Sin embargo, quien pretenda jubilarse en 2024 a los 65 años deberá acreditar 38 años cotizados.

La cuestión es que esto no terminará el año que viene, ni el siguiente. La rueda sigue girando hasta 2027. Para ese último año, la jubilación ordinaria a los 67 años exigirá 37 años cotizados y la jubilación adelantada a los 65 años requerirá 38 años y medio.

En el momento en el que estamos escribiendo este artículo, septiembre de 2023, para jubilarte y recibir el 100% de tu pensión necesitas tener 65 años y acumular 37 años y 9 meses cotizados (con al menos dos de esos años cotizados en los últimos 15). O, en el caso de querer prejubilarte, debes tener 66 años y cuatro meses de edad y poder acreditar 15 años cotizados con dos de ellos en los últimos 15 años.

Ahorra mientras puedas porque cabe la posibilidad de que no cobres el 100% de tu pensión

Puede ser que no puedas cobrar el 100% de la pensión. Por eso es muy importante que te planifiques financieramente, ya que a medida que pasan los años, puede que la familia crezca, y con ella los gastos que supone. A la larga, cada vez tendrás menos capacidad de ahorro y aún menos ganas de arriesgar.

Cuando tu vida laboral termine, solo si has ahorrado, tendrás el apoyo de ese refuerzo extra a tu pensión pública. Tener un colchón financiero para mantener tu calidad de vida previa a la jubilación es necesario, y se calcula que debería estar alrededor de los 50.000 euros por persona. Si en tu caso no puedes ahorrar porque te resulta complicado hacer frente a todos los gastos económicos mensuales o anuales, siempre puedes recurrir a un crédito para solucionar tus problemas financieros a corto plazo y poder mejorar tu situación a largo plazo.

¿No estás seguro de si te puedes jubilar aún? Aprovéchate de las ventajas de la digitalización

Hay quien se queja y le encuentra pegas a esto de que ahora todo sea online, pero lo cierto es que hay otras veces que nos soluciona la vida. En este caso, que la administración pública tenga un portal online te permite obtener de forma rápida y sencilla el informe de tu vida laboral. Consúltalo, y podrás saber cuántos años llevas de cotización, cuántos te faltan para alcanzar esos 37 años y cuál sería el importe de la pensión pública que cobrarías si alcanzas ese 100%.

Estos dos condicionantes son imprescindibles para poder cobrar la totalidad de la pensión pública de jubilación, pero no para jubilarte de forma anticipada o prejubilarte. En este caso, es necesario que negocies de forma privada con tu empresa para compensar esa pérdida de dinero y llegar a un acuerdo mutuo.

Si en tu caso particular, lo que estás valorando es una jubilación anticipada voluntaria, que sepas que puedes solicitarla hasta 24 meses antes de la edad ordinaria de jubilación. Dicho de otra manera, podrías jubilarte en 2023 con una penalización económica (cobrando menos del 100% de la pensión que te corresponda) desde los 63 años, pero solo si has cotizado un mínimo de 37 años y 9 meses.

Los cambios estructurales sociales debido al envejecimiento poblacional y las fluctuaciones económicas de los últimos tiempos hacen imposible predecir qué pasará con las pensiones. Pero lo que sí que está en tu mano es informarte todo lo posible de las mejores formas de gestionar tu dinero para garantizarte la mejor jubilación posible y, sobre todo, tranquilidad de por vida. Aquí te dejamos nuestro blog para que puedas enterarte de las últimas noticias económicas y mejores tips de educación financiera para la salud de tus bolsillos.